设置登录密码

*密码

*确认密码

完善信息

*真实姓名

*公司名称

*您的职位

城市

*邮箱

*主营产品

*行业

企业类型

材质

功能

来源:新材料在线|

发表时间:2023-08-04

点击:3964

近期

多家化工巨头相继发布了

2023年二季度业绩报告

关键词:巴斯夫、陶氏公司、杜邦公司、埃克森美孚、科思创、LG化学、伊士曼、阿科玛、瓦克化学、科莱恩、万华化学

市场复苏如何?

财报透露了哪些信息?

话不多说

我们一起来看看!

巴斯夫

销售额下滑24.7%,至173亿欧元

在充满困难的市场环境下,巴斯夫集团2023年二季度销量额同比去年同期下滑24.7%,至173亿欧元。

巴斯夫集团执行董事会主席薄睦乐博士与首席财务官Dirk Elvermann博士一同发布二季度的业绩时表示:“除汽车行业外,我们主要的客户行业均面临需求低迷的现状。”

二季度不计特殊项目的息税前收益为10亿欧元,相比去年同期减少了13亿欧元。

几乎全部业务领域的收益都发生了大幅下滑,尤其是化学品业务领域和材料业务领域。农业解决方案业务领域不计特殊项目的息税前收益小幅下滑,表面处理技术业务领域则小幅增长。“其他”业务领域不计特殊项目的息税前收益大幅提升。

二季度不计特殊项目的息税、折旧、摊销前收益下降13亿欧元,达到19亿欧元。净收益为4.99亿欧元,而去年同期的净收益为21亿欧元。

化学品

化学品业务领域二季度销售额较去年同期下滑38.4%,为27亿欧元。原材料价格走低、供应过剩和需求疲软造成了两大业务部的价格下降。

材料业务领域二季度销售额为36亿欧元,相比去年同期的强劲业绩下滑了25.8%。销售额下降主要是由于全球原材料价格下跌,造成了各地区价格的普遍走低。二季度需求的进一步下降也造成了销售业绩的下滑。

调整后的2023年展望:

■ 销售额预计在730亿欧元至760亿欧元之间

■ 不计特殊项目的息税前收益预计在40亿欧元至44亿欧元之间

陶氏公司

净销售额为114亿美元,同比下降27%

陶氏公司2023年第二季度财务报告,摘要如下:

1

净销售额为114亿美元,同比下降27%。由于宏观经济活动放缓导致需求减少、价格下跌,所有运营板块的销售额均有下滑。销售额环比下降4%,尽管销量实现了环比上升,仍不及本地价格下跌。

2

销量同比下降8%,主要原因是欧洲、中东、非洲和印度区域(EMEAI)销量下滑14%。销量环比上升1%,主要由于亚太和拉美区域销量上升。

3

本地价格同比下降18%,环比下降5%。由于需求减少,全球能源和原材料成本降低,所有运营板块和区域均出现下降。

4

GAAP净收入为5.01亿美元。经营性息税前利润(EBIT)为8.85亿美元,而去年同期为24亿美元,所有运营板块均出现下滑,主要原因是本地价格下降。经营性息税前利润环比上升1.77亿美元,主要由包装与特种塑料运营板块带动。

陶氏公司董事长兼首席执行官Jim Fitterling表示:“展望未来,在应对今年下半年宏观环境挑战预期的同时,我们将继续实施近期的成本干预行动,并推进长期的战略重点。

我们正按计划实施今年一月份提出的行动方案,并有望在年内节省10亿美元的成本;我们也将继续受益于公司自分拆以来所展现的稳健的财务状况、以及对创造现金流的专注。

此外,我们正在进一步实施严谨而平衡的资本配置优先事项,这将继续支持我们的‘脱碳和增长’及‘变废为宝’战略下的投资项目,为我们的利益相关者创造长期价值。”

杜邦公司

净销售额31亿美元,同比下降7%

▲图源:杜邦公司

埃克森美孚

收益同比下降56%

由于天然气价格下跌和炼油利润率下降,埃克森美孚第二季度收益下降56%,未能达到分析师的预期。

埃克森美孚2023年第二季度收益为79亿美元,即每股收益为1.94美元。这低于2022年第二季度的178.5亿美元利润。

上游业务第二季度盈利为46亿美元,较第一季度下降了19亿美元,较2022年第二季度的110亿美元的减少了一半以上。

埃克森美孚表示,上游收益下降主要由于天然气价格下跌,第二季度天然气价格下跌了40%,以及季节性的定期维护费用增加。

炼油业务收入为23亿美元,低于第一季度的42亿美元和2022年第二季度的53亿美元。行业利润率较第一季度的强劲业绩有所下滑,由于供应担忧缓解,柴油利润率下降。

科思创

销售额同比下滑20.9%至37亿欧元

在持续疲软的经济环境下,科思创实现了2023年第二季度3.3亿至4.3亿欧元的息税折旧摊销前利润(EBITDA)预期目标。

▲图源:科思创在中国

● 集团销售额同比下滑20.9%至37亿欧元(去年同期:47亿欧元),主要原因是需求因素导致的销售价格水平和销量下降。

● 这些因素,加之利润率的下降,导致EBITDA下降29.6%至3.85亿欧元(去年同期:5.47亿欧元)。

● 净利润同比下降76.9%至4600万欧元(去年同期:1.99亿欧元)。

第二季度,充满挑战的市场环境和疲软的需求影响了“功能材料”与“解决方案和特殊化学品”两大业务板块的表现。尽管如此,解决方案和特殊化学品板块仍成功将利润率较去年同期提升了2个百分点。

▲图源:科思创在中国

在下半年经济下滑预期的背景下,集团现预期关键绩效指标均将处于预期区间的下限。预计2023年第三季度的EBITDA将介于2.4亿至3.4亿欧元之间。

LG化学

销售额14.5415万亿韩元,同比增长18.8%

LG化学二季度业绩情况,销售额14.5415万亿韩元,同比增长18.8%;营业利润6156亿韩元,同比减少29.9%。

石油化学

■ 销售额:4.5589万亿韩元

■ 营业亏损:127亿韩元

尽管受石油化学市场持续低迷及生产设备维护影响导致了亏损,但太阳能板薄膜材料(POE)和碳纳米管(CNT)等高附加值产品群收益性仍保持坚挺。

尖端材料

■ 销售额:2.2204万亿韩元

■ 营业利润:1846亿韩元

电池材料业务受欧洲电动汽车市场增长势头放缓及金属价格下跌的影响,收益有所减少,IT半导体材料业务则恢复了下游市场的部分行情,销售额和收益均有所增长。

LG新能源

■ 销售额:8.7735万亿韩元

■ 营业利润:4606亿韩元

以北美市场为中心的电动汽车电池出货量增加,销售额持续增长。预计第三季度收益将持续扩大。

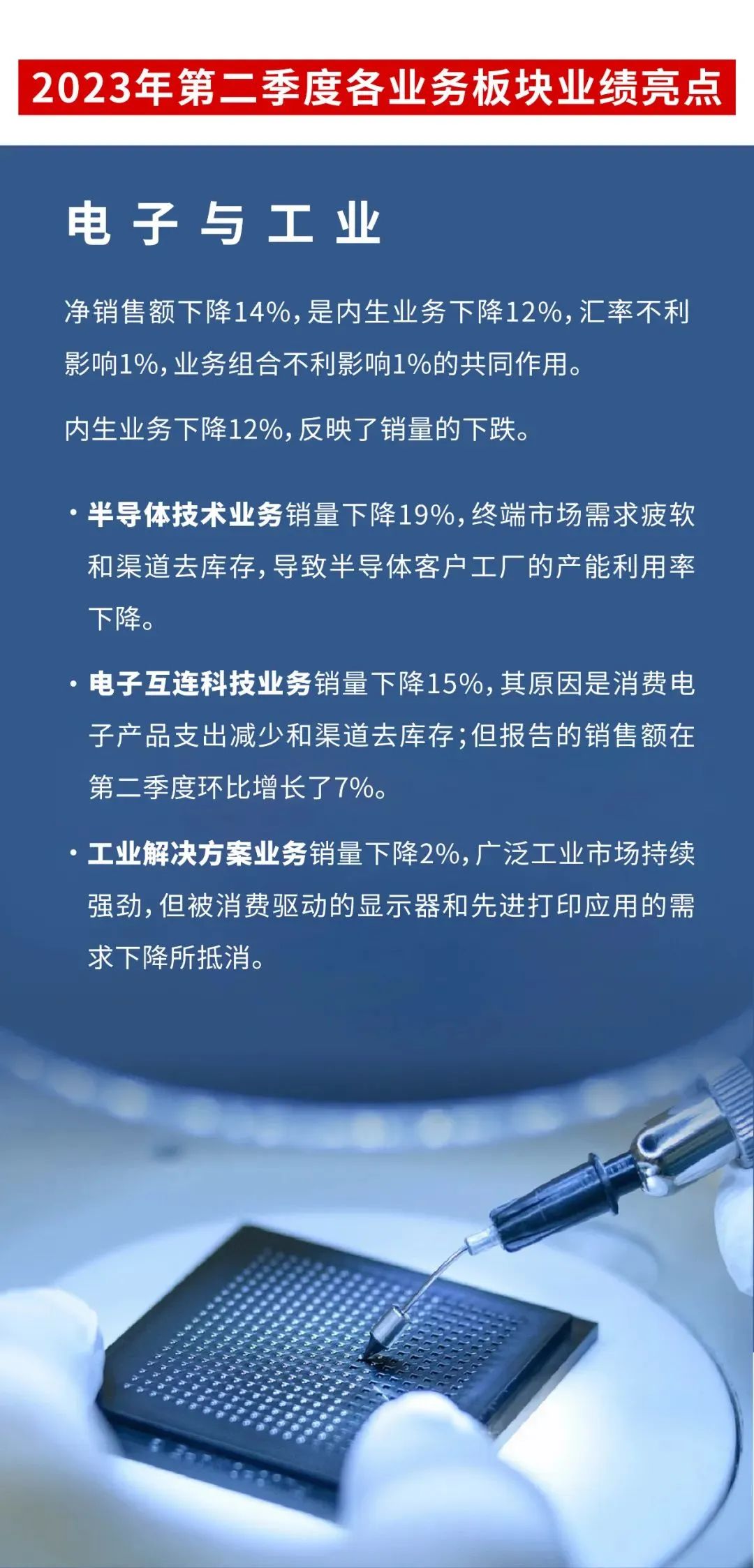

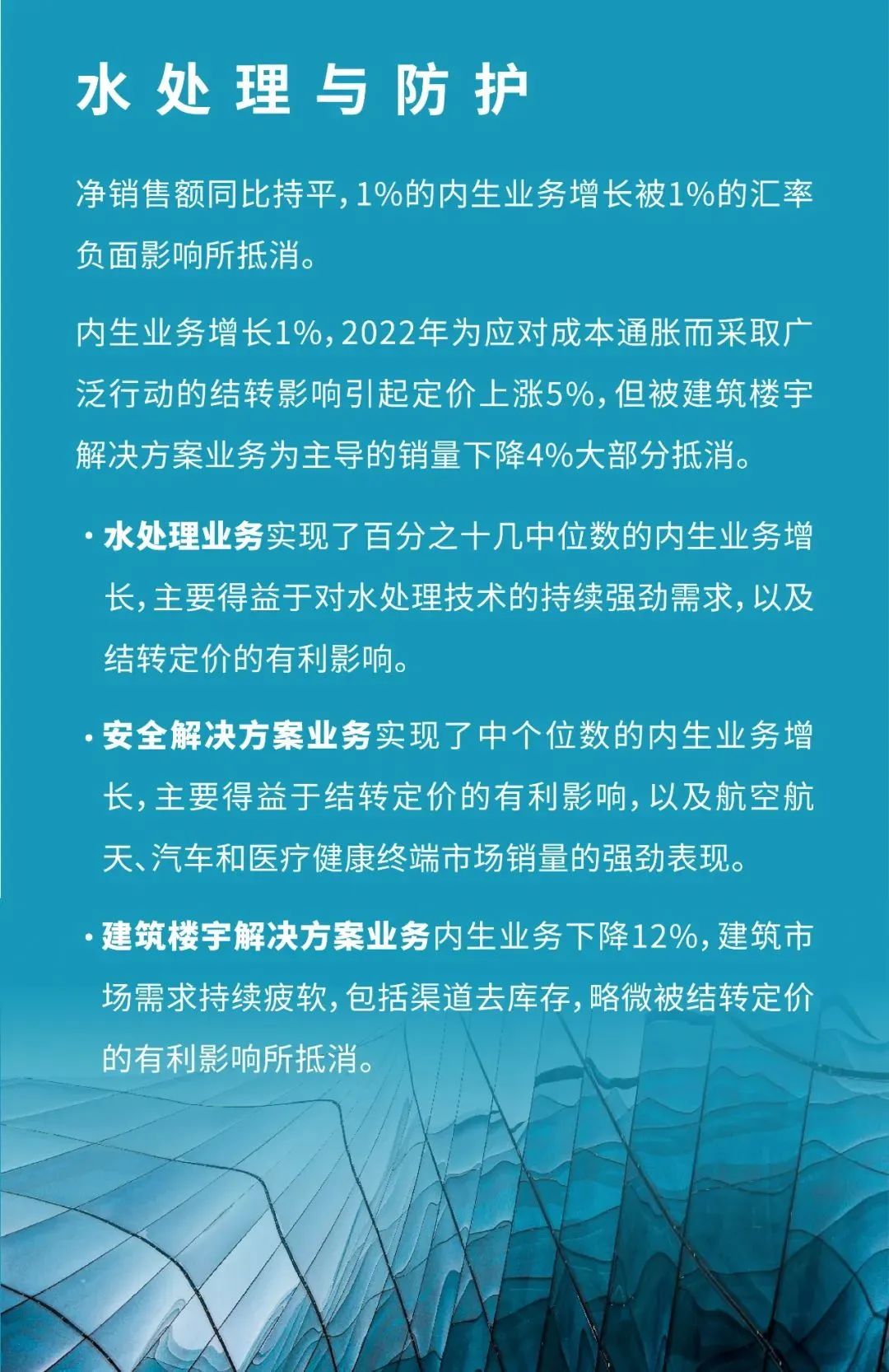

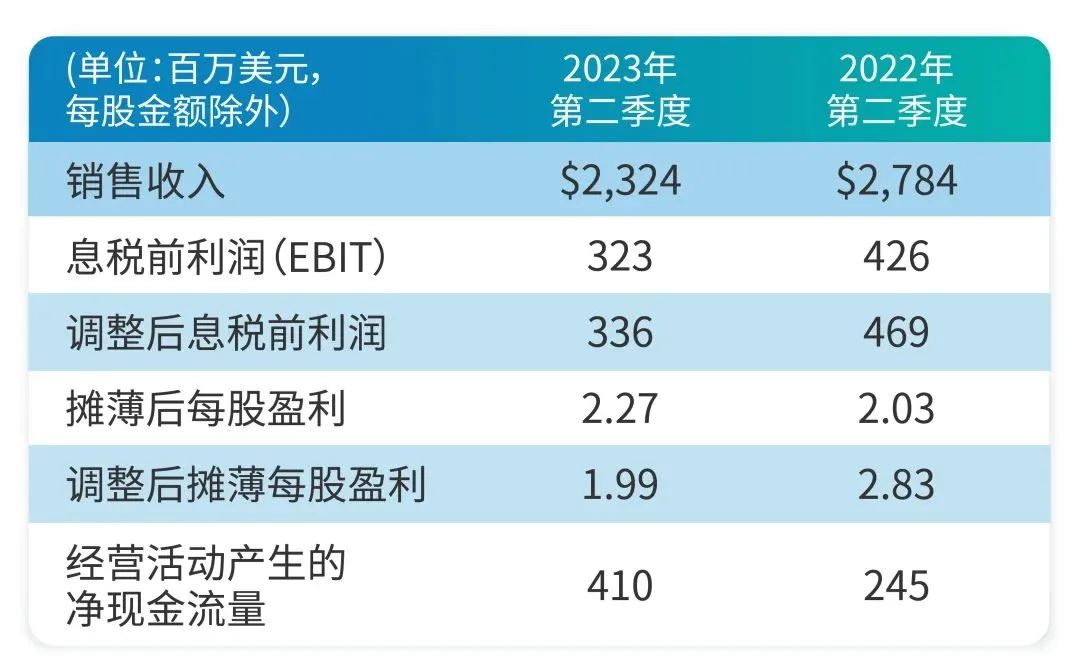

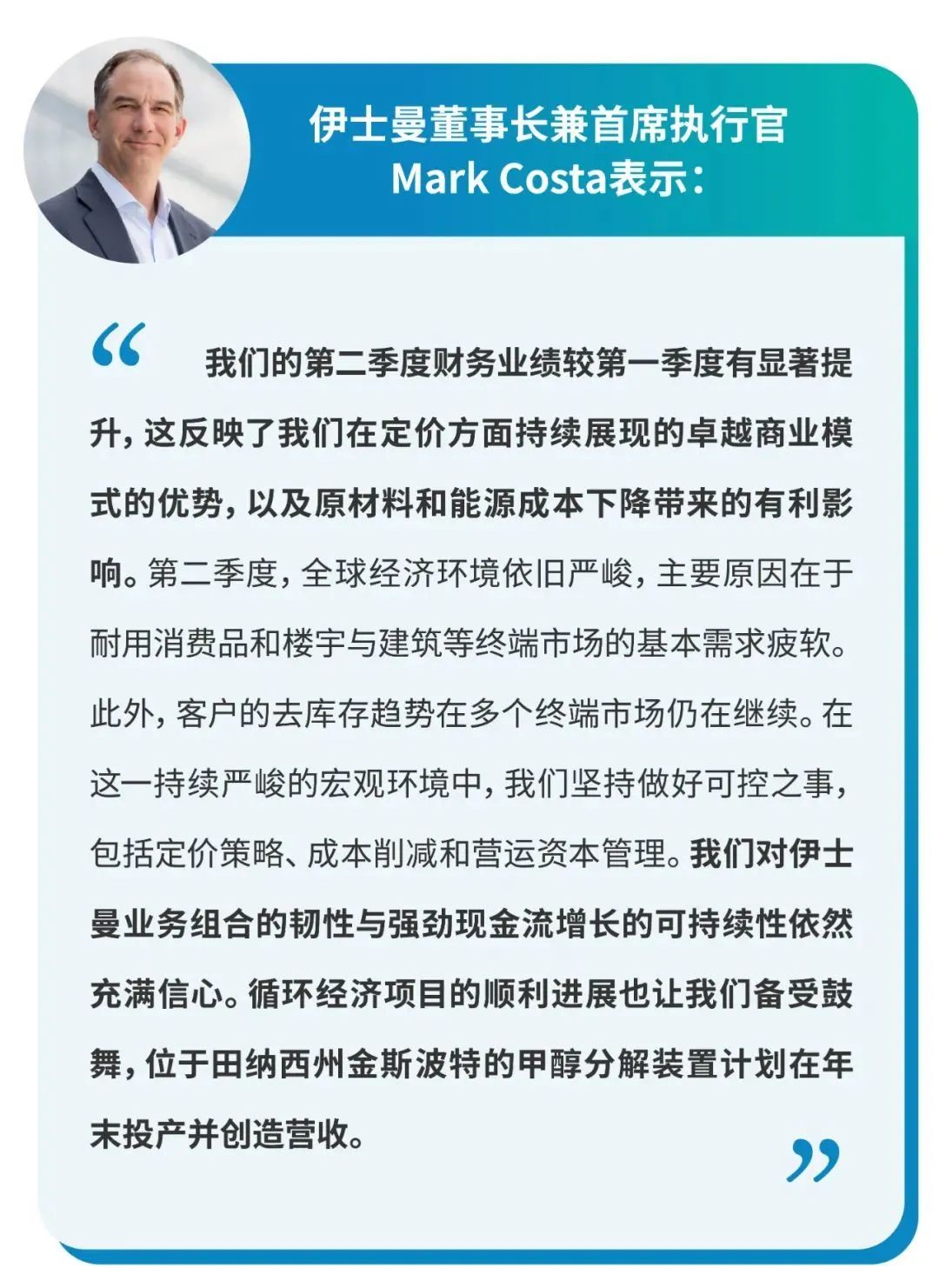

伊士曼

销售收入下滑17%

原因在于销量/产品组合下降15%

● 大部分产品线的销量/产品组合下降主要是由于耐用消费品、楼宇与建筑、农业与医疗等多个终端市场的基本需求持续疲软,以及客户持续的去库存趋势。

● 汽车市场的增长,尤其是对高端产品的需求上升,部分抵消了这一疲软趋势的影响。

● 在纤维和特种材料业务实施的提价策略成效显著,缓解了原材料、能源与分销成本大幅上涨带来的压力。

2023年第二季度与2022年第二季度各业务的业绩对比:

■ 特种材料:销售价格上涨3%,但销量/产品组合下降15%,导致销售收入下降13%。

■ 添加剂及功能材料:销量/产品组合下降14%,销售价格下降5%,导致销售收入下降19%。

■ 纤维:销售价格上涨32%,推动销售收入增加33%。

■ 化学中间体:销量/产品组合下降22%,销售价格下滑11%,销售收入下降33%。

伊士曼预计2023年下半年的调整后每股盈利将略低于上半年,全年每股盈利将介于6.50美元与7.00美元之间。

阿科玛

销售额为24亿欧元,同比下降23%

▲阿科玛Arkema

销售额为24亿欧元,较2022年第二季度的极高水平同比下降23%:

受大部分终端市场整体需求疲软和持续去库存化的影响,销量大幅下降。但汽车、电池和能源市场仍保持良好态势。

大部分产品线保持了积极的价格影响,但在集团层面总体价格影响是消极的,归因于第一季度PVDF和上游丙烯酸的正常化。

息税折旧及摊销前利润 (EBITDA) 为4.17亿欧元,与2022年第二季度7.05亿欧元的极高业绩相比有所下降。EBITDA利润率达到了17.1%的优异水平,显示出了高质量的产品组合以及动态价格和组合管理。

调整后的净收入为2.07亿欧元,相当于每股2.77欧元 (2022年第二季度为每股5.99欧元)。

阿科玛确认其全年业绩预告,力争在2023年实现约15亿至16亿欧元的EBITDA。

瓦克化学

销售额为17.5亿欧元,同比下降19%

瓦克化学股份有限公司2023年第二季度销售额为17.5亿欧元,同比下降19%。销售价格走低和销售量减少是此项业绩下滑的主要原因,汇率效应也对销售额起到负面作用。但较上一季度,本期销售额增加了1%。

第二季度息税折旧摊销前利润(EBITDA)总计2.56亿欧元,比上年同期减少59%。本期EBITDA利润率合14.6%,上一季度为16.1%。

各业务部门表现如何?

接着往下看↓

瓦克有机硅业务部门2023年第二季度实现销售总额6.99亿欧元,比上年同期减少25%。

瓦克聚合物业务部门在报告期实现销售额总计4.17亿欧元,较上年同期减少25%。

瓦克生物科技业务部门2023年第二季度销售总额为0.91亿欧元,比上年同期增加8%,比上一季度增长18%。

瓦克多晶硅业务部门在报告期实现销售总额5.13亿欧元,较上年同期减少10%。该业务部门销售额较2023年第一季度增长16%,本期销售量环比大增是其中主要原因。

瓦克预测,2023财年集团销售额将在65亿至68亿欧元之间,全年EBITDA预计将在8亿至10亿欧元之间。

科莱恩

销售额为10.84亿瑞士法郎

科莱恩2023年第二季度销售额为10.84亿瑞士法郎。相较于2022年第二季度13.01亿瑞士法郎的销售额,这相当于以当地货币计下降7%,以瑞士法郎计下降17%。价格同比持平,而销量下降5%。

业务剥离(北美陆地石油和季铵盐业务)以及美国凹凸棒业务的合并产生了2%的净负面范围效应。催化剂业务单元销售增长强劲,部分弥补了护理化学品以及吸附剂和添加剂业务单元的疲软。

集团EBITDA下降19%,至1.75亿瑞士法郎,相应16.1%的利润率低于去年第二季度报告的16.6%。

2023年全年,科莱恩预计实现销售额45.5 - 46.5亿瑞士法郎。EBITDA预计约6.5 - 7亿瑞士法郎(报告的EBITDA利润率为14.3% - 15.1%)。

万华化学

营收同比下降3.48%至456.87亿元

万华化学2023年第二季度,营收同比下降3.48%至456.87亿元,净利润同比下降9.86%至45.15亿元,扣非后净利润同比下降11.36%至43.22亿元,经营活动产生的现金流量净额同比下降31.05%至70.55亿元。

第二季度净利润同比增速降幅收窄,且净利润环比出现增长。

万华化学在半年报中表示,2023年上半年,公司福建MDI、TDI等多套装置建成投产,PC等多产品技改扩能,实现产品产销量同比增长。由于下游需求处于恢复阶段,价格同比有所下降,导致集团营业收入同比下降;原料价格同比下降幅度有限,但销量增加,导致集团成本同比增加,利润同比下降。

尽管2023年全球消费需求疲软

多家化工企业面临着挑战

但仍有一些企业能够在这个困境中

保持相对稳定的表现

积极应对变化的市场需求

采取有效的成本控制和运营优化措施

以抵御市场压力!

[声明]本文版权归本网站所有,转载请联系本网客服微信号:suxueer0823。本文仅代表作者个人观点,作者不对内容的准确性、可靠性或完整性承担明示或暗示的保证。文章内容仅读者学习参考,并不构成任何投资及应用建议。本站拥有对此声明的最终解释权。

本网尊重知识产权,因整理资料所需,本文中引用部分公开第三方的数据、图片等内容,其所属的知识产权归属原作者,且凡引用的内容均在文中标注了原文出处、原作者。若版权所有者认为本文涉嫌侵权或其他问题,请联系我方(联系方式:0755-86060912)及时处理。

本网力求数据严谨准确,但因受时间及人力限制,文中内容难免有所纰漏。如有重大失误失实,敬请读者不吝赐教批评指正。